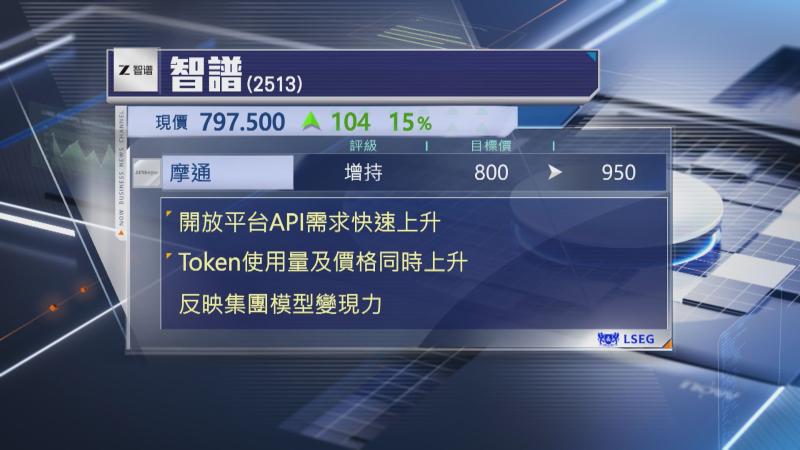

【Now財經台】智譜(02513)績後獲摩根大通升目標價,由800元升至950元,維持「增持」評級,並調升今年起至2030年營收預測,預料集團開放平台API需求快速擴張。

截至上月底,API平台年度經常性收入已急升至2.5億美元,較年初增長超過6倍,按年更大升60倍,而管理層年底目標為10億美元。

摩通又指,Token使用量及價格同時上升,反映集團模型的變現力。

雖然集團目前仍處虧損,但摩通指出,主要是因為發展下一代模型更替涉及的研發投入,相信可以持續加強業務競爭力,而模型的變現力及營收能見度持續提高,可支持不斷研發投入,而事實上在現金流層面,集團核心業務已達至邊際貢獻收支平衡。